Evolution de fiscalité sur le GNR

[Publié le 28 juin 2024] Suite aux mouvements hivernaux du monde agricole et négociations qui ont suivies, voici comment évolue le système de taxation du GNR agricole ainsi que les nouvelles démarches à réaliser.

Rappel sur la fiscalité du GNR agricole

Le Gazole Non Routier (GNR) est un carburant qui présente les mêmes caractéristiques techniques que le gazole routier, celui utilisé dans les voitures.

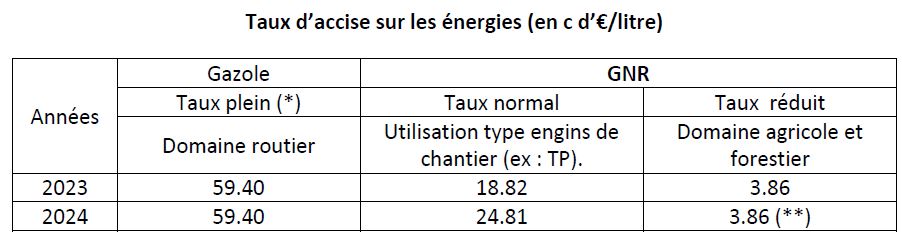

Mais sa fiscalité est spécifique. Le taux d’accise sur les énergies (ex TICPE, ex TIPP) qui s’y applique se décline en deux taux distincts moins élevés que pour le gazole classique :

- Un taux normal pour le GNR utilisé dans les engins de chantier (véhicules non destinés à aller sur la route).

- Un taux réduit pour celui utilisé dans les engins agricoles et forestiers.

Pour différencier gazole et GNR, l’état utilise un traceur (solvant) et un colorant (rouge).

Crise du COVID, crise énergétique, mouvements sociaux, … de nombreux évènements ont bouleversé le planning d’évolution des taux d’accise programmés par le Ministère des Finances dans les lois de finance successives. Leur trajectoire d’évolution sur les années à venir n’est pas connue à ce jour.

(*) hors taxe régionale (1.35 c d’€/litre en 2024 pour la région Centre Val de Loire)

(**) Initialement prévu à 6.71, le taux réduit a été revu à la baisse suite aux mobilisations syndicales du début d’année.

Conditions d’emploi du GNR agricole :

Les activités qui permettent de justifier l’emploi du GNR agricole sont les suivantes (réf article L722-2 du code rural) :

- Les travaux qui entrent dans le cycle de production agricole,

- les travaux d’amélioration foncière,

- les travaux accessoires nécessaires à la réalisation des travaux agricoles,

- les travaux de création, restauration et entretien de parcs et jardins y compris les travaux de maçonnerie qui y sont liés,

et, plus ponctuellement, les travaux de déneigement, réalisés dans le cadre très précis de la Loi d’orientation agricole (voir notre note "déneignement" accessible sur ce lien) .

Les activités de travaux publics mettant en oeuvre des engins agricoles, doivent être réalisées avec du gazole blanc.

A savoir : Depuis le 1er juillet 2020, l’usage du GNR dans les moteurs diesel fixes (groupe électrogène et autres) est obligatoire. L’utilisation du fioul (FOD) dans ces moteurs est interdite.

La déduction « en pied de facture » : une évolution majeure à partir du 1er juillet 2024

Initialement programmée au 1er janvier 2023, puis repoussée au 1er janvier 2024, l’application du taux réduit, sur facture, dès l’achat du GNR agricole, sera effective à partir du 1er juillet 2024.

Votre fournisseur de carburant peut directement déduire, au moment de la livraison, la différence entre le taux normal (24.81) et le taux réduit (3.86). Au 1er juillet, le litre de GNR va donc « mécaniquement » baisser de 20.95 centimes d’€/litre.

Cette mesure a le double intérêt de supprimer l’avance de trésorerie faite par les exploitants sur chaque litre de GNR acheté et supprimer les contraintes administratives liées à la demande de remboursement à faire tous les ans.

Pour qu’elle s’applique sur les livraisons postérieures au 1er juillet, vous devez transmettre à votre fournisseur, quelques jours avant la commande, une attestation délivrée pour le service des douanes.

Ce document s’obtient en ligne, sur le site : https//www.demarches-simplifiees.fr/commencer/agricole-forestier-gnr-demande-identification

Vous devez remplir un questionnaire par établissement (1 attestation/n° de SIRET) en faisant figurer vos coordonnées, votre/vos adresses de livraison (si plusieurs sites par établissement), le nombre de cuves rattachées à l’établissement.

Claudia Huard de la FNSEA Centre Val de Loire, conseille de se connecter sur le site en créant un compte avec une adresse mail plutôt qu’avec un identifiant France Connect.

Après validation, vous recevez votre attestation (voir exemple en fin de document) à transmettre une seule fois, à chacun de vos fournisseurs.

Plus d’informations et tutoriel « pas à pas » sur le site des douanes : lien

Sauf changement de situation, l’attestation est valable 3 ans.

A défaut de lui transmettre ce document, votre fournisseur facturera le taux normal à savoir 24.81 centimes d’€/litre pour 2024. Il faudra alors demander le remboursement partiel à postériori.

Attention au risque de confusion sur les offres de prix de vos fournisseurs. Sont-elles avec ou sans la déduction du différentiel d’accise de 20.95 centimes d’euros/litre ?

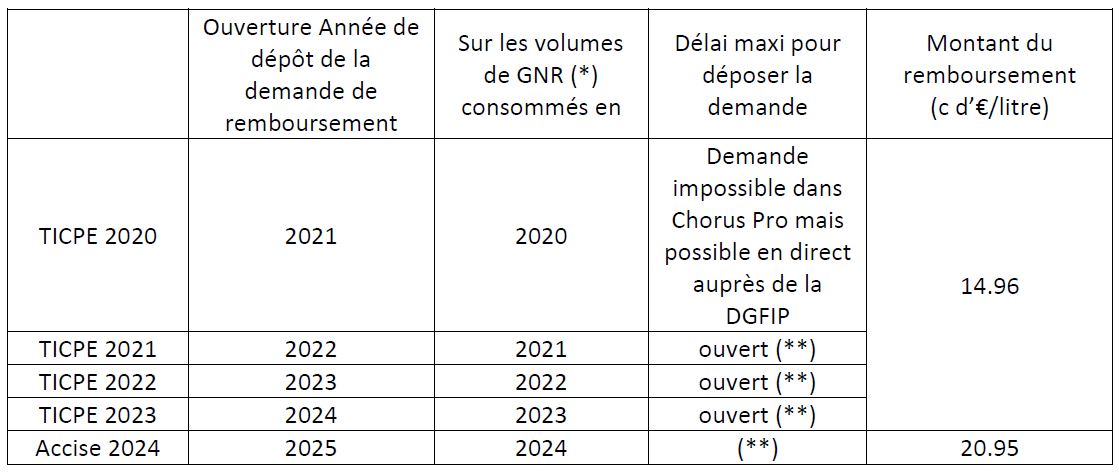

Les remboursements de TICPE/Accise se poursuivent

Depuis le 2 février 2024, le portail Chorus pro est ouvert pour récupérer le différentiel d’accise (14.96 centimes d’€/litre) sur les volumes consommés en 2023.

A partir de 2025, vous pourrez solliciter le remboursement sur les volumes consommés entre le 1er janvier et le 30 juin 2024 et, pour ceux qui n’ont pas bénéficié de la déduction « en pied de facture», du remboursement sur les volumes achetés entre le 1er juillet et le 31 décembre 2024.

Il vous est toujours possible de déposer des demandes pour les années antérieures.

(*) Exclure les quantités utilisées pour des usages différents (travaux types TP par exemple).

(**) Le délai maximum est normalement fixé à 3 ans mais la DGFIP n’a pas d’information précise sur les dates de clôture précises.

Lorsque vous faites votre demande de remboursement sur Chorus Pro, vous pouvez également solliciter une avance/un accompte sur le remboursement d’accise de l’année en cours. Pour 2024, son montant a été revu à la hausse : 50% contre 25 les années précédentes.

Pour en bénéficier, ne pas décocher la case préremplie suivante :

« Je demande le versement de l'avance au titre des livraisons 2024. Je m’engage à demander le remboursement des livraisons 2024 au plus tard le 31 décembre 2027. »

Le remboursement se fera alors en deux temps :

- Un premier versement relatif aux dépenses de 2023

- L'avance au titre de 2024 environ 15 jours après le 1er versement.

Qui est éligible au remboursement partiel de l’accise ?

Les exploitants ou personnes morales agricoles (GAEC, EARL, SCEA, CUMA, ETA), utilisant du GNR à usage professionnel, pour la réalisation de travaux agricoles ou dans le prolongement de l’activité agricole, le chauffage de bâtiment d’élevage et serres.